Trong hệ thống 12 mô hình AI của VWealth, Atlas là mô-đun chuyên trách một nhiệm vụ cụ thể: tính toán tỷ trọng phân bổ tối ưu giữa các nhóm ngành trên thị trường chứng khoán Việt Nam. Không phải dự đoán giá, không phải chấm điểm cổ phiếu đơn lẻ — Atlas giải bài toán danh mục: nên để bao nhiêu phần trăm vào Ngân hàng, bao nhiêu vào Bất động sản, bao nhiêu vào Công nghệ, và khi nào cần điều chỉnh lại.

Bài viết này sẽ đi sâu vào kiến trúc kỹ thuật của Atlas, từ nguồn dữ liệu huấn luyện, thuật toán cốt lõi, đến cơ chế kích hoạt rebalancing — để bạn hiểu Atlas thực sự làm gì bên dưới lớp giao diện báo cáo.

Atlas AI là gì và vị trí trong hệ sinh thái VWealth

Atlas là một trong các AI chuyên biệt thuộc nền tảng VWealth.vn — phân tích chứng khoán bằng AI. Nếu các mô hình khác trong hệ sinh thái VWealth tập trung vào phân tích kỹ thuật, định giá hoặc đọc tín hiệu dòng tiền, thì Atlas đảm nhiệm tầng allocation — lớp quyết định chiến lược cao nhất trong quy trình quản lý danh mục.

Cách đặt tên “Atlas” không phải ngẫu nhiên. Trong thần thoại Hy Lạp, Atlas là vị thần gánh vác bầu trời trên vai — ẩn dụ cho nhiệm vụ nắm giữ toàn cảnh thị trường thay vì chỉ nhìn vào từng mã riêng lẻ.

Phạm vi phân tích của Atlas bao gồm 11 nhóm ngành trên VN-Index:

- Ngân hàng

- Bất động sản

- Công nghệ

- Hàng tiêu dùng

- Năng lượng

- Thép

- Dược phẩm

- Bán lẻ

- Vận tải

- Vật liệu xây dựng

- Tiện ích

Đây là 11 nhóm tạo nên phần lớn vốn hoá và thanh khoản của thị trường Việt Nam. Việc phân tích ở mức ngành thay vì từng cổ phiếu giúp Atlas hoạt động ổn định hơn — tín hiệu ngành ít nhiễu hơn tín hiệu cổ phiếu đơn lẻ, đặc biệt trong bối cảnh thị trường VN vẫn còn nhiều yếu tố phi thị trường tác động.

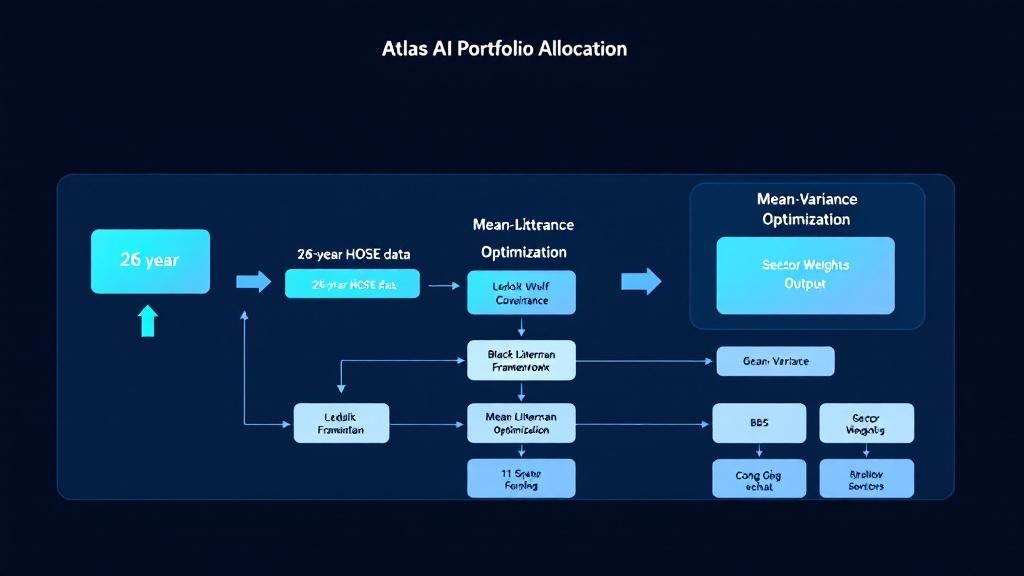

Dữ liệu huấn luyện: 26 năm lịch sử HOSE

Một trong những điểm kỹ thuật quan trọng nhất của Atlas là chiều dài dữ liệu huấn luyện: 26 năm, tính từ ngày 28/7/2000 — ngày HOSE chính thức mở cửa giao dịch phiên đầu tiên.

Tại sao con số này lại quan trọng? Trong tài chính định lượng, độ dài chuỗi thời gian quyết định trực tiếp chất lượng của covariance matrix — ma trận thể hiện mức độ tương quan giữa các tài sản. Một covariance matrix ước lượng từ 2–3 năm dữ liệu sẽ cực kỳ nhạy cảm với kỳ giao dịch gần nhất; trong khi dữ liệu 26 năm bao phủ được:

- Khủng hoảng tài chính toàn cầu 2008–2009

- Giai đoạn lãi suất siêu cao 2011–2012 tại Việt Nam

- Chu kỳ bong bóng bất động sản và thoái trào

- Cú sốc COVID-19 (2020) và phục hồi V-shape

- Giai đoạn thắt chặt tín dụng trái phiếu doanh nghiệp 2022–2023

Mỗi chu kỳ để lại một “dấu vết” trong dữ liệu về cách các ngành tương quan với nhau — Ngân hàng và Bất động sản thường đồng pha, Dược phẩm thường phòng thủ hơn khi thị trường điều chỉnh, Thép nhạy với chu kỳ kinh tế toàn cầu. Atlas học những pattern này từ lịch sử thực tế của thị trường Việt Nam, không phải từ giả định lý thuyết.

Điều này cũng phân biệt Atlas với các công cụ phân bổ danh mục generic (ví dụ: dùng dữ liệu ETF toàn cầu hoặc cổ phiếu Mỹ), vốn không phản ánh đặc thù chu kỳ và tương quan ngành riêng của VN-Index.

Kiến trúc thuật toán: từ Markowitz đến Black-Litterman

Atlas không dừng ở Markowitz cổ điển. Đây là điểm kỹ thuật đáng chú ý nhất trong thiết kế của mô-đun này.

Mean-Variance Optimization (MVO) — nền tảng lý thuyết

Harry Markowitz đặt nền tảng cho Modern Portfolio Theory từ năm 1952 với bài toán tối ưu hoá đơn giản:

Maximize: w' * μ - (λ/2) * w' * Σ * w

Subject to: sum(w) = 1, w_i >= 0

Trong đó:

w = vector trọng số danh mục

μ = vector lợi nhuận kỳ vọng

Σ = covariance matrix

λ = hệ số ngại rủi ro (risk aversion)

Bài toán này cho ra efficient frontier — tập hợp các danh mục tối ưu ứng với mỗi mức rủi ro. Về lý thuyết, đây là giải pháp hoàn hảo. Nhưng trong thực tế, MVO thuần có một điểm yếu chết người: input sensitivity.

Khi bạn thay đổi ước lượng lợi nhuận kỳ vọng của một ngành chỉ 0,5%, vector trọng số đầu ra có thể thay đổi hoàn toàn. Danh mục MVO thuần thường ra kết quả cực đoan — dồn 80–90% vào một vài tài sản và bỏ trống phần còn lại. Đây gọi là “error maximization” trong giới quant.

Black-Litterman Framework — khắc phục input sensitivity

Black-Litterman (Fischer Black và Robert Litterman, Goldman Sachs, 1990) giải quyết vấn đề trên bằng cách kết hợp hai nguồn thông tin:

- Prior: lợi nhuận kỳ vọng ngầm định từ market equilibrium (trọng số vốn hoá thị trường hiện tại)

- Views: quan điểm riêng của nhà phân tích (hoặc AI) về kỳ vọng vượt trội của từng ngành

Công thức Bayesian cập nhật:

μ_BL = [(τΣ)^{-1} + P'Ω^{-1}P]^{-1} * [(τΣ)^{-1}*π + P'Ω^{-1}*Q]

Trong đó:

π = implied equilibrium returns (tính từ market cap weights)

P = pick matrix (ma trận chỉ định views)

Q = vector kỳ vọng lợi nhuận vượt trội theo từng view

Ω = ma trận phương sai của views (độ tin cậy)

τ = scalar điều chỉnh trọng số prior

Kết quả là vector lợi nhuận kỳ vọng μ_BL ổn định hơn nhiều so với ước lượng thô từ dữ liệu lịch sử. Atlas dùng μ_BL này làm đầu vào cho MVO thay vì dùng sample mean — đây là lý do tại sao đầu ra trọng số của Atlas ít cực đoan và phân tán đều hơn qua các ngành.

Ledoit-Wolf Shrinkage: xử lý noise trong dữ liệu thị trường VN

Ngay cả với Black-Litterman, covariance matrix Σ vẫn phải được ước lượng từ dữ liệu thực. Và đây là bài toán khó thứ hai: với 11 ngành, bạn cần ước lượng 11×11 = 121 phần tử trong Σ. Dữ liệu tháng của 26 năm cho khoảng 312 quan sát — về mặt thống kê, đây là dữ liệu “thin” so với số tham số cần ước lượng.

Sample covariance matrix tính thẳng từ dữ liệu sẽ chứa nhiều sample noise — những tương quan ngẫu nhiên không phản ánh cấu trúc thực sự. Đặc biệt ở thị trường VN, thanh khoản thấp hơn so với các thị trường phát triển khiến noise càng lớn.

Atlas xử lý vấn đề này bằng Ledoit-Wolf shrinkage estimator, được Olivier Ledoit và Michael Wolf phát triển (2004):

Σ_shrunk = (1 - α) * Σ_sample + α * Σ_target

Trong đó α — shrinkage intensity — được tính tự động từ dữ liệu, không cần tuning thủ công. Ledoit-Wolf đảm bảo covariance matrix đầu ra:

- Luôn positive definite (điều kiện cần để MVO có nghiệm)

- Có condition number thấp hơn sample covariance (ít nhạy cảm với inverse)

- Giảm ảnh hưởng của extreme correlations do hiệu ứng seasonal hoặc thin trading

Đây là một lựa chọn kỹ thuật rất pragmatic — Ledoit-Wolf không cần giả định về cấu trúc tương quan giữa các ngành (không cần nói “Ngân hàng và BĐS luôn tương quan 0.7”), mà để dữ liệu tự xác định trong khi vẫn shrink noise về phía structured target.

Cơ chế rebalancing và tín hiệu kích hoạt

Atlas không phải công cụ “set and forget”. Hệ thống theo dõi danh mục liên tục và kích hoạt rebalancing theo hai loại tín hiệu:

Trigger 1: Drift Threshold (5%)

Khi tỷ trọng thực tế của bất kỳ ngành nào trong danh mục của bạn lệch hơn 5% so với target weight do biến động giá, Atlas đánh dấu đây là tín hiệu cần xem xét điều chỉnh.

Ví dụ: Atlas đề xuất giữ 25% Ngân hàng. Sau một đợt rally mạnh, nhóm Ngân hàng trong danh mục bạn chiếm 31%. Drift = 6% > 5% → Atlas gợi ý rebalance.

Trigger 2: Sharpe Ratio Degradation

Đây là tín hiệu tinh tế hơn. Atlas theo dõi rolling Sharpe Ratio của danh mục hiện tại trên cửa sổ 90 ngày. Khi Sharpe Ratio của danh mục hiện tại sụt giảm hơn 0,3 điểm so với baseline 90 ngày trước, đây là dấu hiệu cấu trúc rủi ro/lợi nhuận đã thay đổi và danh mục cần được tái tối ưu hoá.

Công thức Sharpe Ratio (rolling):

SR_t = (R_portfolio_t - R_f) / σ_portfolio_t

Điều kiện kích hoạt: SR_baseline - SR_t > 0.3

Với SR_baseline = SR trung bình của 90 ngày trước

Trigger này đặc biệt hữu ích khi thị trường có regime change — ví dụ chuyển từ giai đoạn tăng trưởng sang phòng thủ, hoặc ngược lại. Trong các giai đoạn này, drift threshold có thể chưa vượt 5% nhưng hiệu quả danh mục đã suy giảm rõ rệt.

Ngoài hai trigger trên, Atlas cũng cập nhật định kỳ hàng tháng ngay cả khi không có trigger nào được kích hoạt — để đảm bảo đầu vào lợi nhuận kỳ vọng luôn phản ánh điều kiện thị trường gần nhất.

Nếu bạn đang tìm hiểu về đa dạng hoá danh mục chứng khoán và nguyên tắc tỷ trọng, cơ chế rebalancing của Atlas chính là lớp tự động hoá giúp duy trì đa dạng hoá theo thời gian mà không cần bạn theo dõi thủ công.

Đầu ra thực tế: bạn nhìn thấy gì trong báo cáo

Khi Atlas hoàn thành tính toán, báo cáo bạn nhận được gồm ba phần chính:

1. Biểu đồ phân bổ mục tiêu (Target Allocation)

Biểu đồ tròn hoặc bar chart thể hiện tỷ trọng % tối ưu cho từng trong 11 nhóm ngành. Đây là vector trọng số w* đầu ra của bài toán MVO sau khi đã áp dụng Black-Litterman và Ledoit-Wolf.

2. So sánh với danh mục hiện tại của bạn

Atlas đối chiếu cấu trúc danh mục thực tế của bạn (dựa trên dữ liệu tài khoản được kết nối) với target allocation. Kết quả hiển thị dạng delta:

| Nhóm ngành | Hiện tại | Mục tiêu | Điều chỉnh |

|---|---|---|---|

| Ngân hàng | 35% | 28% | -7% |

| Bất động sản | 10% | 15% | +5% |

| Công nghệ | 5% | 12% | +7% |

| Hàng tiêu dùng | 20% | 18% | -2% |

| … | … | … | … |

3. Đề xuất hành động cụ thể

Atlas không chỉ nói “tăng Công nghệ” mà còn ước lượng mức tăng/giảm cụ thể (%) kèm mức độ ưu tiên dựa trên magnitude của drift và tác động đến Sharpe Ratio kỳ vọng.

Đây là sự khác biệt so với các công cụ phân bổ danh mục truyền thống: thay vì bạn phải tự tính toán từ raw data, Atlas đóng gói toàn bộ pipeline toán học thành một báo cáo đọc được trong vài phút. Điều này đặc biệt có giá trị khi kết hợp với việc theo dõi hoạt động của khối ngoại để điều chỉnh views trong Black-Litterman phù hợp với dòng vốn thực tế.

Giới hạn và điều cần lưu ý khi dùng Atlas AI

Không có công cụ nào là hoàn hảo. Dưới đây là những giới hạn kỹ thuật cần hiểu rõ trước khi sử dụng Atlas:

Giới hạn 1: Dữ liệu lịch sử không đảm bảo tương lai

Black-Litterman và MVO đều dựa trên giả định rằng cấu trúc tương quan giữa các ngành trong tương lai sẽ tương tự quá khứ. Khi có structural break lớn — ví dụ một ngành mới nổi lên (AI, chip bán dẫn) hoặc quy định pháp lý thay đổi căn bản — mô hình cần thời gian để cập nhật.

Giới hạn 2: Phân bổ ngành ≠ chọn cổ phiếu

Atlas cho bạn biết “nên để 15% vào Bất động sản” nhưng không nói bạn nên mua VHM, NLG hay DIG. Quyết định cổ phiếu cụ thể vẫn cần kết hợp với phân tích từ các mô hình AI khác trong hệ thống VWealth hoặc phân tích riêng của bạn. Nếu bạn chưa có phương pháp chọn cổ phiếu, bài về cách phân tích cổ phiếu cho người mới là điểm khởi đầu tốt.

Giới hạn 3: Shrinkage làm mờ tín hiệu cực đoan

Ledoit-Wolf shrinkage cố ý “làm phẳng” các tương quan cực đoan. Trong hầu hết trường hợp, đây là điều tốt. Nhưng trong một số giai đoạn thị trường, tương quan thực sự có thể cực đoan theo một chiều nhất quán (ví dụ: tất cả ngành đều sell-off cùng nhau trong giai đoạn khủng hoảng hệ thống). Lúc này, shrinkage có thể đánh giá thấp rủi ro tail.

Giới hạn 4: Drift threshold 5% là tham số cố định

Ngưỡng 5% được thiết kế cho nhà đầu tư trung dài hạn (6–12 tháng). Nếu bạn là trader ngắn hạn hoặc muốn rebalancing tích cực hơn, cần kết hợp với các tín hiệu kỹ thuật khác. Để hiểu rõ hơn về quản trị rủi ro và stop loss trong bối cảnh danh mục tổng thể, đặc biệt khi thị trường đang ở vùng đỉnh.

Giới hạn 5: Phạm vi 11 ngành VN chưa phủ tài sản ngoài cổ phiếu

Atlas tối ưu hoá trong universe cổ phiếu VN. Nếu danh mục bạn gồm cả trái phiếu, ETF nước ngoài, vàng hoặc bất động sản vật lý, bạn cần tự điều chỉnh tỷ trọng tổng thể — Atlas chỉ tư vấn cho phần cổ phiếu.

FAQ

Atlas AI khác gì so với các công cụ phân bổ danh mục thông thường?

Atlas khác ở ba điểm: (1) dùng 26 năm dữ liệu đặc thù thị trường Việt Nam thay vì dữ liệu global, (2) kết hợp Black-Litterman để giảm input sensitivity của MVO thuần, và (3) tự động theo dõi drift và Sharpe Ratio để gợi ý rebalancing — không cần bạn tự tính toán.

Tần suất Atlas cập nhật khuyến nghị là bao lâu?

Mặc định là hàng tháng. Ngoài ra, Atlas kích hoạt tức thì khi drift của bất kỳ ngành nào vượt 5% hoặc khi rolling Sharpe Ratio sụt giảm hơn 0,3 điểm so với baseline 90 ngày.

Black-Litterman “views” trong Atlas được lấy từ đâu?

Views được xây dựng từ tín hiệu định lượng nội bộ của VWealth — bao gồm momentum ngành, tương quan với chỉ số vĩ mô (GDP, lãi suất, tỷ giá) và dữ liệu dòng tiền khối ngoại theo ngành. Không phải quan điểm chủ quan của con người.

Atlas có thể dùng cho danh mục nhỏ (dưới 100 triệu) không?

Về mặt kỹ thuật, Atlas hoạt động dựa trên tỷ trọng phần trăm — không phụ thuộc vào quy mô danh mục. Tuy nhiên, với danh mục quá nhỏ, việc thực thi rebalancing theo đúng tỷ trọng tính toán có thể gặp khó khăn do lô cổ phiếu tối thiểu và phí giao dịch ăn vào lợi nhuận tái cân bằng.

Ledoit-Wolf shrinkage có ảnh hưởng đến kết quả cuối không, hay chỉ là bước xử lý nội bộ?

Ledoit-Wolf ảnh hưởng trực tiếp đến covariance matrix Σ đầu vào của MVO. Σ tốt hơn → efficient frontier ổn định hơn → vector trọng số đầu ra ít biến động bất thường giữa các kỳ cập nhật. Bạn không thấy Σ trực tiếp trong báo cáo, nhưng nó quyết định chất lượng của target allocation bạn nhìn thấy.